Vorsicht falsche Werbung

Wird zuviel versprochen?

Private Pflegeversicherungen mit irreführende Werbeaussagen?

Pflegeversicherungen: Vorsicht bei Werbeaussagen und Prospekten

Ob gewollt oder ungewollt, so finden sich zunehmend Widersprüche zwischen den Prospekt- oder Werbeaussagen zu den Vertragsbedingungen. Bei einer Analyse der Highlights und Werbeaussagen durch fairTest.de hat sich ergeben, dass es zum Teil gravierende Differenzierungen gibt. Inwieweit im Leistungsfall man sich auf eine Prospekthaftung beziehen kann, wird wohl strittig bleiben. Durch fairTest.de wurden u.a. auch die unten genannten Versicherer auf diese Unterschiede hingewiesen. Anhand von ausgewählten Beispielen soll gezeigt werden, wie differenziert die Leistungen zu den Werbeaussagen stehen.

1. Beispiel: SwissLife - Weltweite Deckung

„Lebenslanger, weltweiter Versicherungsschutz in allen Pflegegraden – und bei Demenz“

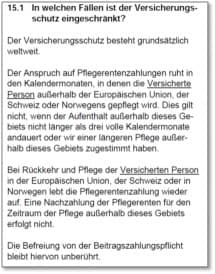

Tatsächlich ist laut Bedingungen folgendes versichert: Laut Bedingungen bedeutet es, wenn die versicherte Person sich mehr als drei Monate außerhalb der Europäischen Union aufhält, verliert automatisch der Versicherte den Zahlungsanspruch aus dem Vertrag. Erst nach der Rückkehr aus dem Ausland in die Europäischen Union lebt der Versicherungsschutz wieder auf.

Laut Bedingungen bedeutet es, wenn die versicherte Person sich mehr als drei Monate außerhalb der Europäischen Union aufhält, verliert automatisch der Versicherte den Zahlungsanspruch aus dem Vertrag. Erst nach der Rückkehr aus dem Ausland in die Europäischen Union lebt der Versicherungsschutz wieder auf.

Auch keine rückwirkende Zahlung

Da der Anspruch auf Zahlungen ruht, hätte der Versicherte auch für die Zeit von mehr als 3 Monate während eines Auslandsaufenthalts auch keinen rückwirkenden Zahlungsanspruch, für die Monate bis zur Wiederkehr in die EU, denn erst dann lebt die Pflegerentenzahlung wieder auf. Nun gibt es zwei Möglichkeiten doch den Zahlungsanspruch aufrecht zu erhalten.

1. Möglichkeit: Vor Ablauf der drei Monatsfrist reist die pflegebedürftige Person in die Europäische Union ein und anschließend dann gleich wieder zurück. Das ist jedoch wohl kaum denkbar, besonders noch einer pflegebedürftigen Person zumutbar.

2. Möglichkeit: Dass der Versicherer dem Zahlungsanspruch auch im Auslandsaufenthalt zustimmt.

Jedoch hat der Versicherte darauf keinen Rechtsanspruch. Da eine Zustimmung eine Einzelfallentscheidung sein wird, ist dies unabhängig des Bedingungssatzes. Somit könnte im Zweifel jede versicherte Person bei jedem Versicherer, die keine weltweite Deckung anbieten, gleichbedeutend anfragen. Nicht nur auf der Web-Seite der SwissLife wird mit einem weltweiten Versicherungsschutz geworben, auch in entsprechende Artikel. Von fairTest.de wurde der Versicherer entsprechend angeschrieben aber bis heute (07.2017) keine Reaktion daraufhin erhalten.

2. Beispiel: SwissLife - Ausgewiesende Todesfallsumme im Angebot

Angebote nicht verständlich genug

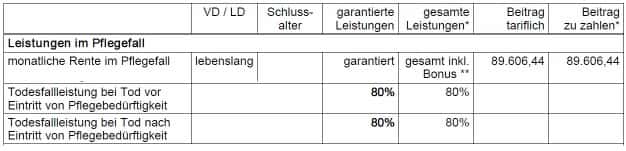

Vorsicht ist auch bei den erstellen Angeboten des Versicherers geboten, da besonders in Bezug auf die Todesfallsumme es zu Missverständnissen führen kann. Beispiel: Einmalzahlung. Im Kurzvorschlag heißt es:

Aufgrund des Angebotes könnte man annehmen, dass immer 80% des eingezahlten Geldes im Todesfall ausbezahlt wird. Im Prospekt ist jedoch ein anderer Hinweis zu finden:

Aufgrund des Angebotes könnte man annehmen, dass immer 80% des eingezahlten Geldes im Todesfall ausbezahlt wird. Im Prospekt ist jedoch ein anderer Hinweis zu finden:

Es werden also nicht 80% ausbezahlt, sondern abzüglich ausbezahlter Tarifrenten. Selbst in der „Unverbindliche Modellrechnung“ ist kein Hinweis zu finden. Man findet nur weit im Text versteckt den Hinweis (Seite 27):

Todesfallleistung während des Pflegerentenbezugs

"Im Todesfall während des Pflegerentenbezugs wird bei beitragspflichtigen Versicherungen und Versicherungen gegen Einmalbeitrag der vereinbarte Prozentsatz - in gleicher Höhe wie vor Eintritt der Pflegebedürftigkeit - der bis dahin bezahlten Beiträge sowie die bedingungsgemäßen Überschüsse für Todesfallleistung abzüglich der zum Todeszeitpunkt geleisteten tariflichen Pflegerenten (einschließlich der Einmalleistung sofern vereinbart) in Form einer Kapitalleistung zurückerstattet."

Sowie unter den Punkt 10.3 der AVB: letzter Absatz

"Bereits gezahlte tarifliche Pflegerenten sowie die gegebenenfalls mitversicherte Einmalleistung (siehe 10.2) ziehen wir von der Todesfallleistung nach Eintritt der Pflegebedürftigkeit ab."

Orientiert sich z.B. ein Vermittler ausschließlich nach den Angeboten, könnte er eine falsche Aussage gegenüber den Kunden treffen. Wir haben den Versicherer informiert. Laut Rückantwort soll künftig ein Zusatz erscheinen, der nochmals auf die Abzüge hinweist.

Email vom 30.Mai 2017

"Sehr geehrter Herr Heidekamp,

zunächst einmal vielen Dank für Ihre kritischen Anmerkungen zu unserem Pflege- & Vermögensschutz.

Wir sind sehr dankbar für konstruktive Verbesserungsvorschläge und arbeiten akribisch daran solche auch

umzusetzen.

Vor allem das Thema Todesfallleistung, auch nach Eintritt der Pflegebedürftigkeit, stand hier zur Debatte.

Sie hatten hier angemerkt, dass wir die entsprechenden Regelungen nicht detailgenau kommunizieren und

somit dem Kunden ein falsches Leistungsversprechen suggerieren.

Dies ist selbstverständlich nicht in unserem Sinne. Demnach haben wir nun gehandelt und werden unsere

Kurzvorschläge anpassen.

Mit dem kommenden Tarifrechner-Update wird es eine Zusatzzeile geben, welche die Todesfallleistung

nach Eintritt der Pflegebedürftigkeit richtig beschreibt.

Vielen Dank nochmal an dieser Stelle.

Bei weiteren Fragen, Wünschen oder Anregungen stehe ich selbstverständlich zur Verfügung.

Mit besten Grüßen

Pierre-Roger Sommer

Swiss Life

Direktionsbeauftragter

Regionaldirektion Leipzig

Kohlgartenstr. 11

04315 Leipzig"

3. Beispiel: IDEAL Versicherung -

Die IDEAL Versicherung wirbt mit einer einzigartige Assistance- und Serviceleistungen, diese sind jedoch weder einzeln benannt noch als Leistungsspiegel fester Vertragsbestandteil, also nicht in den Bedingungen integriert. Es wird nur auf die Internetseite verwiesen. Somit können sich die Leistungen jederzeit positiv aber auch negativ verändern. Hier wäre es wünschenswert, dass zu mindestens eine Anzahl an Mindestleistungen in den Bedingungen festgeschrieben wird, so dass eine gewisse Rechtssicherheit und auch Planbarkeit seitens des Versicherten besteht.

Die IDEAL Versicherung wirbt mit einer einzigartige Assistance- und Serviceleistungen, diese sind jedoch weder einzeln benannt noch als Leistungsspiegel fester Vertragsbestandteil, also nicht in den Bedingungen integriert. Es wird nur auf die Internetseite verwiesen. Somit können sich die Leistungen jederzeit positiv aber auch negativ verändern. Hier wäre es wünschenswert, dass zu mindestens eine Anzahl an Mindestleistungen in den Bedingungen festgeschrieben wird, so dass eine gewisse Rechtssicherheit und auch Planbarkeit seitens des Versicherten besteht.

Telefon-Testversuch

Bei einem Anrufversuch über die Hotline landeten wir bei einer Agentur mit einer Menüauswahl. Nach den ersten Erfahrungen werden also nur Dienstleistungen vermittelt. Es handelt sich dabei nicht um Assistance- und Serviceleistungen mit finanziellen Deckungen, wie man sie vielleicht aus der Unfallversicherung kennen mag, sondern nur um eine Vermittlung.

Ob dies eine einzigartige Assistance- und Serviceleistung darstellt, sollte jeder für sich stellen oder herausfinden. Denn einige Versicherer bieten Assistance- und Serviceleistungen fest integriert in ihren Bedingungen an und sogar mit gewissen Beitragssummen, die bei bestimmten Leistungen oder in der Gesamtheit übernommen werden. Hier wäre es wünschenswert, dass die IDEAL Versicherung in der privaten Pflegevorsorge die Assistance- und Serviceleistungen in den Bedingungen festhält.

4. Beispiel: Volkswohlbund - Anerkennung des SGB

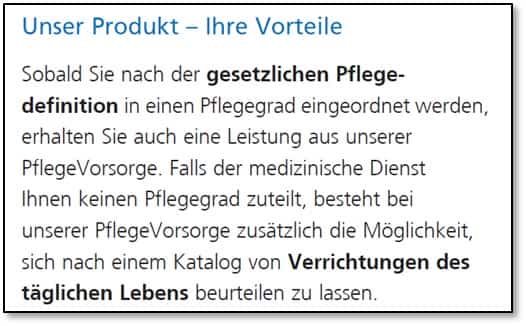

Der Volkswohlbund wirbt im Kundenprospekt damit, dass sobald "nach der gesetzlichen Pflegedefinition" die versicherte Person eingeordnet ist, auch Leistungen aus der privaten Pflegerente erhält. Dies ist jedoch falsch. Die Tarifbedingungen sehen in keiner Weise die Anerkennung des SGB an, sondern die Einstufung erfolgt ausschließlich nach dem ADL-Verfahren. Nach Hinweis auf die Differenzierungen teilte das Produktmanagement fairTest.de mit, dass es sich um einen Werbefehler handelt und man dies ändern wird.

Der Volkswohlbund wirbt im Kundenprospekt damit, dass sobald "nach der gesetzlichen Pflegedefinition" die versicherte Person eingeordnet ist, auch Leistungen aus der privaten Pflegerente erhält. Dies ist jedoch falsch. Die Tarifbedingungen sehen in keiner Weise die Anerkennung des SGB an, sondern die Einstufung erfolgt ausschließlich nach dem ADL-Verfahren. Nach Hinweis auf die Differenzierungen teilte das Produktmanagement fairTest.de mit, dass es sich um einen Werbefehler handelt und man dies ändern wird.

Zudem enthält der Prospekt eine Werbebotschaft wie bei der SwissLife, dass es eine weltweite Geltung gäbe: Tatsächlich heißt es in den Bedingungen: § 1 Abs.6![]() Prospekt-Download

Prospekt-Download

„Der Versicherungsschutz gilt weltweit. Der Anspruch auf Pflegerente ruht in den Kalendermonaten, in denen die versicherte Person während des vollen Monats außerhalb der Europäischen Union, der Schweiz oder Norwegens gepflegt wird. Dies gilt nicht, wenn der Aufenthalt außerhalb dieses Gebiets nicht länger als drei volle Kalendermonate andauert oder wir einer längeren Pflege außerhalb dieses Gebiets zugestimmt haben.“

Es stellt sich somit die Frage, wenn ein Versicherter aufgrund dieser Werbung sich für diesen Tarif entschieden hat, könnte dieser den Versicherer aufgrund der Prospektwerbung in Haftung nehmen? Es wäre somit zu empfehlen, entsprechende Prospekte aufzubewahren. Es ist jedoch positiv anzumerken, dass das Produktmanagement sofort reagieren und dies im Konzern kommunizieren will.

ADL-Leistungen

Anzumerken ist noch, dass laut vorliegende Bedingungen eine Definition nur auf ADL Basis vielleicht noch gut bis 31.12.2016 zu vertreten war, aber aufgrund der veränderten Situation ab 2017 in vielen Einzelfällen dies sich als sehr nachteilig erweisen könnte. Die Pflegegrade weisen in den Detailpunkten zur Bewertung der Pflegeeinstufung weitaus mehr Möglichkeiten auf, als die ADL-Punkte laut Bedingungen des Volkswohlbundes. Zudem wertet fairTest.de statt 6 ADL Punkte nur 5 ADL-Punkte, da der Versicherer aus einem Pflegepunkt zwei ADL-Punkte gemacht hat. Es sind zwar laut Summe 6 ADL-Punkte, aber wenn man die Leistungsinhalte auseinander zieht, sind dies im Vergleich zu anderen Tarifen nur 5 ADL-Punkte. Somit ist auch die Anzahl der möglich erreichbaren ADL-Punkte von sich aus kleiner als die allgemeine Regel (bei anderen Bedingungen).

Infinma Testsiegel aus 04.2014 trotz neuen Pflegegesetzen/-Ansprüchen

Es wird zudem auf dem Prospekt mit Stand 01.2017 mit den Testsiegel von infinma mit dem Datum 04.2014 geworben. Es es ist auch hier zu Fragen, was wurde von infinma im Jahr 2014 bewertet und welchen Bezug hatte die Testtierung auf das alte Recht, also vor der Pflegereform? Es ist anzunehmen, dass die heutigen Testergenisse mit Inkrafttreten der Pflegereform und somit erweiterten gesetzlichen Ansprüchen, höchstwahrscheinlich anders ausfallen könnten. Wenn die Prospekte so druckfrisch sind, sollte man erwarten dürfen, dass entsprechende Testsiegel auch mit den neuen gesetzlichen Standards bzw. Ansprüchen etwas übereinstimmen sollten oder der Hinweis erfolgt, das dies im Verhältnis zum alten Recht testtiert wurde. Auch hier könnte der Anschein erweckt werden, dass trotz Veränderung alles ok ist. Mit etwas mehr Sensibilität durch die Werbeabteilung, könnte gegenüber den Verbrauchern möglicherweise auch mehr Vertrauen im allgemeinen Sinne geschaffen werden.

Fazit:

Auch wenn die Abteilungen zwischen Produktmanagement und Marketing oft sehr unterschiedlich in der Kommunikation untereinander sind, sollten Vermittler und Verbraucher erwarten dürfen, dass zu mindestens Versicherer mit der entsprechenden Kapitalausstattung und entsprechendes Fachpersonal es schaffen sollten, verlässliche und verständliche Prospekt- und Werbeinhalte zu kreieren. Denn gerade auch Vermittler neigen oft zu sagen „sehen Sie hier im Prospekt, das sind viele der wichtige Leistungen beschrieben“, um mit den Prospekten die Produkte dann auch besser vermitteln zu können. Selten wird jedoch der Inhalt der Werbeaussagen durch Vermittler und Kunden mit den Bedingungen verglichen, geschweige denn die Bedingungen auch gelesen. Das bedeutet besonders für die Vermittler, dass sie nicht blauäugig auf alles vertrauen sollten, was auf den Prospekten oder in der Werbung steht und vermittelt wird. Auch Makler haben eine entsprechende Pflicht, Produkte die sie anpreisen zu kontrollieren.