- Zugriffe: 62713

Test: Pflegeversicherungen für Kinder

Die Testergebnisse basieren auf über 125 Bewertungsfragen je Tarif. Dabei kann jede einzelne Frage mit 11 Wertungsstufen bewertet werden. Besonders wichtige Fragen werden doppelt so stark bewertet. Prämien werden dabei nicht berücksichtigt, da sie keine Auskunft über die Qualität eines Bedingungswerk verrät, zudem unbekannt ist, welche Vertragsbestandteile prämienrelevant sind. Ein Gesamtgutachten kann über fairTest.de angefordert werden.

Der bis zu diesem Datum umfangreichste veröffentlichte Test von Versicherungsbedingungen der privaten Pflegeversicherungen, Ausgabe Guter Rat 07.2018.

ERKLÄRUNG:

Die Policen sind je nach Tarif ab Geburt, ab sechsMonaten oder ab dem ersten Lebensjahr abschließbar. Mit unter ist es Bedingung, dass ein Elternteil mitversichert ist. Die Verträge laufen lebenslang. In der Regel werden Kindertarife zwischen dem 16. und 21. Lebensjahr auf den Erwachsenentarif umgestellt. Nach § 150 i.V.m. § 12 Abs.4a und 5 VAG, sind Anbieter von Pflegeversicherungen erstab dem 21. Lebensjahr verpflichtet, Altersrückstellungen zu bilden, die die Beiträge im Alter senken sollen. Der Münchener Verein ist nach Recherchen von fairTest.de der einzige Versicherer am Markt, der die Altersrückstellungen ab Geburt berücksichtigt, was u. a. die deutlich höhere Prämie erklärt. Unterschiede bestehen auch bei der Beitragsbefreiung im Pflegefall. Sie greift bei der Allianz erst ab PG 5, Kunden des Münchener Vereins zahlen nur bis PG 2.

![]()

Ergänzung zum fairTest Ergebnis von 04.2017:

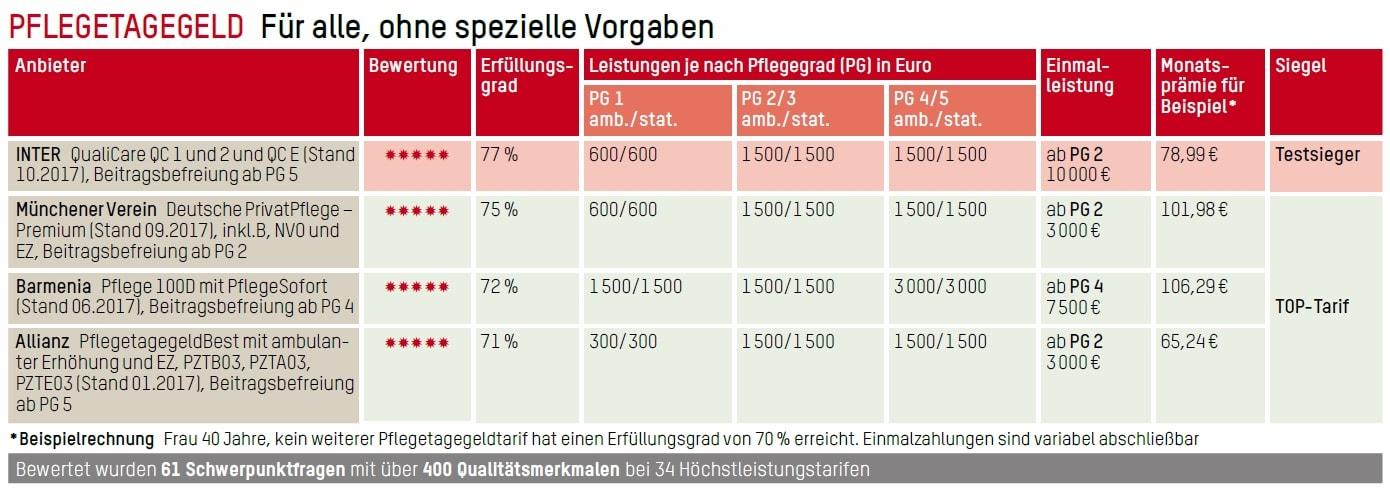

AKTUELLER TESTSIEGER

Tarif: Pflege 100 (Stand 06.2017)

Hinweise zum Tarif:

Die Leistung in allen Pflegegraden ab Pflegegrad 1 ist gleich hoch. Der Tarif sieht keine Leistungsausschlüsse laut fairTest.de in den gestellten Prüfungsfragen vor. Der Versicherungsschutz besteht weltweit.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Besonderheiten des Tarifes:

Definition:

Der Tarif unterscheidet nicht in der Leistungshöhe für (teil-)stationäre und ambulante Pflege. Die Leistung in den

Pflegegraden 1 bis 5 ist gleich hoch. Die Einordung der Pflegebedürftigkeit erfolgt nach den Reglungen des SGB XI

(Stand 01.2017). Die Leistungserbringung erfolgt unabhängig von der Leistung der sozialen oder privaten

Pflegepflichtversicherung. Eine Begutachtung nach ADL-System ist nicht möglich.

Einmalzahlungen und Zusatzleistungen:

Ist die versicherte Person pflegbedürftig nach Pflegegrad 4 oder 5 erfolgt eine Einmalzahlung in Höhe des 5fachen

Monatsgeldes. Eine Todesfallleistung ist nicht vorgesehen.

Ausschlüsse & Einschränkungen der Leistung:

Die Leistung wird im vollen Umfang auch dann erbracht, wenn die Pflegebedürftigkeit auf Vorsatz bzw. Sucht beruht

oder die Pflege durch Angehörige erfolgt.

Weltweiter Versicherungsschutz:

Der Versicherungsschutz besteht weltweit. Eine Versicherung in der sozialen oder privaten Pflegepflichtversicherung muss nicht bestehen.

Assistance-Leistungen (z.B. Vermittlung eines Pflegeheimplatzes):

Assistance-Leistungen werden lediglich in Form der Beratung und Vermittlung erbracht. Der Versicherer verpflichtet

sich einen Pflegeheimplatz innerhalb von 24 Stunden zu vermitteln. Eine ähnliche Leistung für einen ambulanten

Pflegedienst wird nicht angeboten.

Kinder- und allgemeine Nachversicherungsoptionen:

Die Kindernachversicherung erfolgt nach den gesetzlichen Vorgaben. Die Leistung kann sechsmal

ereignisunabhängig erhöht werden.

Dynamische Erhöhung:

Vor dem Pflegefall:

Das versicherte Monatsgeld wird alle 3 Jahre um 10% erhöht. Dieser Erhöhung kann unbegrenzt oft widersprochen

werden.

Während des Pflegefalls:

Eine Trennung der Dynamik vor und nach dem Leistungsfall ist nicht vorgesehen.

Beitragsbefreiungen und -stundung:

Vor dem Pflegefall:

Eine Beitragsstundung bei Zahlungsschwierigkeiten wird nicht angeboten.

Während des Pflegefalls:

Eine Beitragsbefreiung bei Leistungsbezug besteht ab dem Pflegegrad 4. Sie endet, wenn die Pflegebedürftigkeit

nach Pflegegrad 4 oder 5 nicht mehr gegeben ist.

Obliegenheiten:

Der Eintritt, die Minderung und der Wegfall der Pflegebedürftigkeit sind unverzüglich zu melden.

Ende einer stationären Pflege zu melden. Auf eine Meldepflicht jeglicher Krankenhaus-, Kur- und

Senatoriumsaufenthalte wird verzichtet. Der Abschluss einer weiteren Pflegezusatzversicherung kann auch ohne

Einverständnis des Versicherers vorgenommen werden. Es besteht keine Pflicht, dass sich die versicherte Person

durch einen vom Versicherer beauftragten Arzt untersuchen lassen muss. Den Anordnungen eines Arztes ist Folge

zu Leisten.

Wartezeiten:

Es bestehen keine Wartezeiten.

Kinder ab 1. Lebensjahr, Single-Versicherung, die ersten TOP-5 Tarife.

Nicht alle Pflegetagegeldversicherungen und Tarife ermöglichen eine Absicherung der Kinder. Beispiele: Eine Absicherung ab Geburt (außer bei Nachversicherngen) ist nicht bei allen Tarifen möglich. Die DFV versichert erst ab dem 1. Lebensjahr, die Vigo erst ab dem 12. Lebensjahr und die Allianz versichert Personen erst ab dem 6. Lebensjahr. Einige Versicherer lassen keine flexible Berechnung der Absicherungshöhe zu (z.B. DFV, es kann somit nicht der Exklusiv-Tarif in diesem Beispiel genutzt werden). Bei der AXA oder SDK ist nur eine Kinderversicherung bis zum 16. Lebensjahr möglich, wenn auch gleichzeitig ein Elternteil versichert wird. Nicht selten ändern sich die Prämien später (z.B. ab 21. Lebensjahr) aufgrund einer Altersanpassung. Tarifentscheidungen sollten immer mit einem unabhängigen Berater besprochen werden, denn auch der Testsieger muss nicht immer den gewünschten Voraussetzungen entsprechen.

| Rang | Versicherer | Tarif | Beitragsfreiheit ab Pflegegrad | Einmal-Leistung | Pflegegrad 1 | Pflegegrad 2 | Pflegegrad 3 | Pflegegrad 4 | Pflegegrad 5 | Montas-Prämie | Link | Kurzinfo |

| 1 | Testsieger: | PTPU | 2 | 30 facher Tagessatz | 75/75 | 600/1500 | 975/1500 | 1275/1500 | 1500/1500 | 6,00 € |

| |

| 2 | Gothaer Krankenversicherung AG | MediPG 1/2/3/4/EZ (01.2017) | 2 | 5.000 € | 300/300 | 600/600 | 1200/1200 | 1500/1500 | 1500/1500 | 8,70 € |

| |

| 3 | Continentale | PG-K plus PGC | 4 = 50% | 10.000 € | 750/750 | 1500/1500 | 1500/1500 | 1500/1500 | 1500/1500 | 16,95 € |

| |

| 4 | Hallesche-Nationale Krankenversicherung a.G. | Olgaflex.AR (02.2017) | 4 | Ab PG 4 3000 € | 150/150 | 450/1500 | 1050/1500 | 1500/1500 | 1500/1500 | 10,50 € | ||

| 5 | DFV Deutsche Familienversicherung AG | Deutschland Pflege Komfort (10.2016) | 1 | Keine | 250/1802 | 632/1802 | 1090/1802 | 1456/1802 | 1802/1802 | 11,00 € |

|

Bewertete Schwerpunktfragen: Factsheets 113 Bedingungsmerkmale (Stand 04.2017)